A continuación mostramos preguntas y respuestas sobre temas frecuentes a los que pueden acceder haciendo click en cada categoría.

Aplazamientos y Fraccionamientos

- Solicitud normalizada.

- Fotocopia del DNI/CIF del titular de las deudas.

- En los fraccionamientos cuya cuantía supera los 18.000 €: Si van a aportar un bien como garantía del fraccionamiento, con la solicitud debe aportar nota simple actualizada del bien que ofrecen como garantía, si ya se le hubiera embargado el bien por nuestra parte, pueden indicar que ofrecen dicho bien en garantía. No obstante, si no lo hacen se les requerirá con posterioridad para que lo presenten.

- Cuando el solicitante no sea el titular de las deudas:

- Fotocopia del DNI del representante.

- Fotocopia de las escrituras de apoderamiento (para sociedades y otras personas jurídicas).

- Fotocopia del documento de otorgamiento de representación (para personas físicas).

Consecuencias del incumplimiento: Si le pasa el plazo para el abono de un plazo puede solicitar la emisión de carta de pago para su abono. Los incumplimientos comportarán la anulación del fraccionamiento.

Cuando se solicite fraccionamiento hay que tener en cuenta a la hora de tramitarlo, si tiene otra solicitud presentada u otras concesiones para determinar si se le debe requerir garantía.

No se exigirá garantía para las solicitudes de aplazamiento o fraccionamiento de pago de las deudas cuando su importe no exceda de 18.000,00 € incluidos principal, recargos, intereses ya devengados y costas del procedimiento. A efectos de la determinación de dicha cuantía, se acumularán en el momento de la solicitud tanto las deudas a que se refiere la propia solicitud como cualquier otra del mismo deudor para las que se haya solicitado y no resuelto el aplazamiento o fraccionamiento, así como el importe de los vencimientos pendientes de ingreso de las deudas ya aplazadas o fraccionadas, salvo que estén debidamente garantizadas.

Si el importe del fraccionamiento solicitado más los concedidos aún no pagados supera la cantidad de 18.000 euros será requisito imprescindible la aportación de garantía. En este caso una vez solicitado el fraccionamiento se requerirá al interesado la aportación de la misma.

Para el caso que quieran ofrecer como garantía aval bancario o seguro de caución, basta solo con indicarlo, con posterioridad se le requerirá para que lo aporten, indicándoles el importe exacto.

Se podrá domiciliar el pago de los plazos concedidos en una cuenta bancaria y el cargo se efectuará los días 5 o 20 de cada mes. Cambio del número de cuenta a solicitud del contribuyente cuando tiene domiciliado el pago de los plazos o fracciones: Hay que tener en cuenta que los ficheros que se envían a las entidades bancarias para que realicen los cargos en cuenta, se envían entre 5 o 6 días antes de la fecha de cargo. Los cargos serán los 5 o 20 de cada mes, o siguiente día hábil, por tanto, si se modifica una cuenta en esos días previos no recogerá el fichero dicha modificación.

Debemos advertir al contribuyente y no sacar carta de pago de dicho plazo o fracción hasta que no venga la devolución, porque podría alterar el expediente de fraccionamiento dicho pago.

En cualquier momento durante el período de pago en voluntaria o en ejecutiva; pero no procederá en ningún caso cuando la solicitud se presente con posterioridad a la notificación del acuerdo de enajenación de los bienes embargados.

No pueden fraccionarse las sanciones no tributarias ( multas) en el periodo de pago con reducción.

No pueden fraccionarse deudas con cantidades retenidas por embargos de cuentas, hasta que se ultime el embargo.

Sí podrán ser fraccionadas las deudas superiores a 100 euros:

- De 100, 01 a 1000 euros hasta un máximo de 6 meses.

- De 1000, 01 a 3000 euros hasta un máximo de 12 meses.

- De 3000, 01 a 10000 euros hasta un máximo de 18 meses.

- De 10000,01 a 18000 euros hasta un máximo de 24 meses.

- Más de 18000 euros hasta un máximo de 36 meses.

Están legitimados para instar la solicitud de aplazamiento/fraccionamiento, el sujeto pasivo o su representante legal debidamente acreditado.

Catastro

La normativa catastral considera también como almacenes todas las construcciones de baja entidad como pueden ser locales en bruto, trasteros, doblados, tinados etc…

Sí, siempre que las fincas resultantes superen la unidad mínima de cultivo definida para el municipio.

Si, habría que realizar la agrupación en el Registro de la Propiedad y declarar la agrupación del inmueble mediante el modelo 900D, aportando la documentación indicada en el mismo.

Si, habría que declarar la división horizontal del inmueble mediante el modelo 900D, aportando la documentación indicada en el mismo.

Cuando finalice la vivienda, dentro de los 2 meses desde la terminación de la obra. Procedimiento telemático en Sede Electrónica de Catastro.

Puede acceder a la Sede Electrónica del Catastro, solicitar y realizar el trámite deseado. Si el trámite es competencia del OARGT en virtud al convenio establecido con Catastro, recibiremos la información para tramitarlo.

La web de la sede electrónica es: https://www.sedecatastro.gob.es

Embargos presupuestarios, de sueldos y salarios

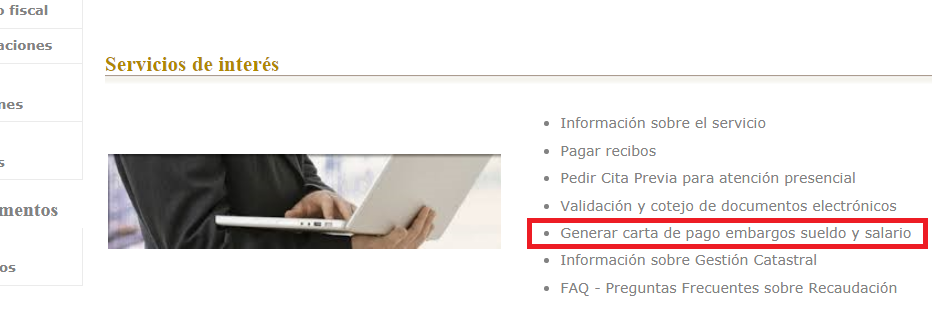

La descarga de las cartas de pago del pagador, se realizan a través de nuestra sede electrónica https://sede.oargt.es, acceso del contribuyente para la ciudadanía, dentro del apartado de Servicios de Interés, seleccionar generar carta de pago embargos sueldo y salario.

Introduciendo el Código Seguro de Verificación de la orden de embargo y el CIF del pagador. Datos que constan en la notificación al pagador.

El problema en descargarse las cartas de pago, puede suceder cuando la deuda contenida en el expediente de embargo consta pagada, entonces aunque no haya hecho retenciones por el importe ordenado, la deuda pendiente le saldrá a cero. Por ello siempre es importante comprobar esto primero, porque puede ocurrir que el expediente todavía tenga deuda pero la deuda que esté pendiente no estuviera incluida en el embargo.

Para saber cuál es la deuda contenida en una orden de embargo, debemos consultar en el apartado de Órdenes de embargo, en el enlace que consta en “Tipo de deuda/Referencia”, cuya numeración es el número de expediente seguido del número que identifica la orden de embargo.

También pueden tener problemas al descargarse las cartas de pago, porque intenten descargarse con retraso las mismas, a pesar de si haber hecho las retenciones al deudor. Si comprobamos que efectivamente el programa ya no les permite descargarla, le emitiremos carta de pago por dicho importe seleccionado deuda contenida en el expediente de embargo, advirtiéndoles que deben descargar las cartas de pago cuando realizan las retenciones en la nómina.

- ¿Cuándo el pagador nos consulta que documentación debo presentar si el trabajador ha causado baja en la empresa, cobra el salario mínimo interprofesional (que es inembargable según lo establecido en el art. 607.1 de la Ley 1/2000 de Enjuiciamiento Civil) o tiene un embargo previo sobre su nómina? Junto con escrito comunicándolo deberá presentar:

- Si ha causado baja, Resolución sobre Reconocimiento de Baja: Régimen General, expedido por la Tesorería General de la Seguridad Social y duplicado del Modelo TA.2.

- Si cobra el salario mínimo interprofesional, última nómina y TC2 del trabajador.

- Si tiene un embargo previo, se deberá acreditar con copia diligencia de embargo de sueldos y salarios previa y copia de la nómina con retención.

En primer lugar, debemos comprobar en el apartado de embargos, del expediente de embargo si consta que se ha realizado un embargo de crédito en la Junta de Extremadura. Sí, es así, nosotros ya no podemos hacer nada, la Junta nos remitirá dicho importe.

Si el importe retenido fuera parcial, información que se comprueba con facilidad en notificación al deudor de dicho embargo, en el apartado de notificaciones, debe dirigirse a la Junta para que le devuelva la cantidad liberada y que no ha sido objeto de embargo. Para el caso de comprobar, que en el apartado de embargo no consta realizado el embargo de pagos presupuestarios, consulta al OARGT, con el objeto de tramitar el levantamiento de la retención no informada.

Los embargos de pagos presupuestarios pueden ser a la Junta de Extremadura, a la Diputación de Cáceres y al propio OARGT, el funcionamiento es el mismo.

En cumplimiento de lo establecido en el art. 171.3 Ley 58/2003, de 17 de diciembre, General Tributaria, deberá presentar recurso contra la diligencia de embargo de cuenta, solicitando el levantamiento de embargo y aportando al efecto la siguiente documentación:

- Entidades de Crédito o Depósito: Certificado debidamente firmado y diligenciado por la Entidad de Crédito o Depósito donde aparezcan los movimientos efectuados en la cuenta en la que se realizó el embargo, anteriores en dos meses a la fecha del embargo, que debe contener los siguientes datos:

- Saldo inicial.

- Abono por sueldo, salario o pensión.

- Importe embargado.

- Saldo final.

- Salario, nómina o pensión: Certificación debidamente firmada por la Entidad pública / Empresa en el que se acredite la prestación concedida.

- Renta básica: Resolución de la Junta de Extremadura de la concesión.

Impuesto sobre Bienes Inmuebles

Todos los temas de Gestión del IBI de estos tres municipios, como pueden ser los cambios de titularidad, solicitudes de exenciones o bonificaciones, solicitud de emisión de recibos separados por porcentaje de titularidad, etc., tienen que solicitarse y gestionarse en el ayuntamiento donde se sitúa el inmueble.

Si la solicitud está relacionada con los recibos ya emitidos en temas como, solicitud de fraccionamiento o aplazamiento, solicitud de domiciliación, cambio de dirección para su envío, errores en la domiciliación… las tramitamos desde el OARGT, presentando la solicitud en cualquier oficina del OARGT o a través de nuestra Sede Electrónica: https://sede.oargt.es

Sí. En cualquier oficina del OARGT puede tramitarlo (somos Punto de Información Catastral), presencialmente identificándose con su DNI o poder de representación si actúa como representante, y le emitimos certificado de sus bienes tanto rústicos como urbanos, de todo el territorio nacional excepto País Vasco y Navarra.

El coste de la certificación es de 5 € por inmueble certificado.

En caso de titulares fallecidos las certificaciones serán emitidas exclusivamente por las Gerencias Territoriales de Catastro, no pudiendo emitirlas, en ningún caso, los Puntos de Información Catastral.

Tendrá que presentar un modelo 900D, Declaración de alteración del titular catastral de bienes inmuebles en la Gerencia Territorial de Catastro de Cáceres.

El documento 900D rellenable puede descargarse en http://www.catastro.minhafp.es/documentos/900D.pdf

El OARGT no tiene competencia para modificar la titularidad de los inmuebles rústicos.

Tendrá que presentar el modelo 900D, que es la Declaración de alteración del titular catastral de bienes inmuebles, (http://www.catastro.minhafp.es/documentos/900D.pdf ), en cualquiera de las oficinas del OARGT o a través de nuestra Sede Electrónica: https://sede.oargt.es , para todos los municipios de la provincia, excepto los de CÁCERES, PLASENCIA y NAVALMORAL DE LA MATA, que tendrán que presentarlos en sus respectivos ayuntamientos o en la Gerencia Territorial de Catastro de Cáceres.

Existen bonificaciones obligatorias que deberán aplicarse en todo el territorio español. Son dos: las Viviendas de Protección Oficial, que tendrán una bonificación del 50% de la cuota del IBI durante los tres primeros años luego de adquirida la vivienda y los Inmuebles rústicos de cooperativas agrarias que se beneficiarán con una bonificación del 95%. Pero, además, cada ayuntamiento podrá conceder bonificaciones adicionales en los siguientes casos:

– Familias numerosas: el descuento podrá ser de hasta el 90% de la cuota.

– Eficiencia energética: La cuota del IBI podrá reducirse hasta en un 50% si se instalan sistemas de aprovechamiento térmico o eléctrico, como paneles solares.

– Actividades económicas de especial utilidad: Si el ayuntamiento declara que en determinado inmueble se practican este tipo de actividades, podrá bonificarse hasta un 95% del IBI.

– Habrá también bonificaciones de hasta un 90% para bienes inmuebles de características especiales.

Será sujeto pasivo de este impuesto a título de contribuyente las personas físicas o jurídicas, así como a las entidades del artículo 35.4 de la LGT que ostenten la titularidad del derecho (titular catastral).

El IBI es un tributo que grava el valor de los bienes inmuebles que se encuentran dentro de cada término municipal, ya sean rústicos, urbanos o de características especiales. Es un impuesto directo que grava la titularidad de los derechos reales que poseas sobre cualquier bien inmueble.

Debe tenerse en cuenta que si es propietaria/o de más de una parcela, el recibo de IBI rústica se gira por la totalidad de las que posee dentro del mismo municipio.

Si alguna de ellas ha sido transmitida, segregada, agrupada… y no ha declarado dicha alteración, aún estará incluida en el recibo y por tanto, para su corrección, deberá presentar el modelo que corresponda con la alteración realizada, en la Gerencia Territorial de Catastro.

Este impuesto se devenga el día uno de enero de cada año, por tanto quien sea propietaria/o en dicha fecha es el sujeto pasivo de ese ejercicio.

Si lo que se aprecia es un error en la superficie asignada, deberá comunicarlo mediante una subsanación de discrepancias que se presenta ante la Gerencia Territorial de Catastro de Cáceres.

Según la normativa fiscal el IBI corresponde pagarlo al que sea titular el 1 de enero.

Al tratarse de una bonificación potestativa, su aplicación dependerá de si el Ayuntamiento donde se encuentre ubicado el bien inmueble la tiene aprobada en su Ordenanza fiscal reguladora del Impuesto de Bienes Inmuebles. Si su municipio tiene aprobada esta bonificación, las solicitudes deberán presentarse en cualquiera de las oficinas del OARGT o a través de nuestra Sede Electrónica: https://www.oargt.es/sede , para todos los municipios de la provincia, salvo CÁCERES, PLASENCIA Y NAVALMORAL DE LA MATA, que deberá presentarlas en el ayuntamiento donde esté ubicado el inmueble.

Sí. Un nuevo propietario/a puede llegar a ser el obligado al pago de un IBI correspondiente a años anteriores al de la compra.

Es lo que técnicamente se llama “afección de bienes” y está regulado en Ley de Haciendas Locales y en la Ley General Tributaria. En el fondo es una derivación de la responsabilidad para asegurar que las deudas tributarias del IBI no desaparecen por el hecho de que la propiedad es transferida.

Es aconsejable, cuando se va a adquirir un inmueble, comprobar si existen deudas a cargo de éste; de ello puede informarse en cualquiera de las oficinas del OARGT y en el Registro de la Propiedad (si existiesen, por ejemplo, hipotecas pendientes de pago).

Las actualizaciones de orden físico o económico (obra nueva, reforma, divisiones, segregaciones) que nos traslada la Gerencia de Catastro de Cáceres, debidas bien a regularizaciones en el municipio, bien a declaraciones de alteración, generan liquidaciones del impuesto con carácter retroactivo a la fecha de efecto en el Catastro Inmobiliario. Si se produce un incremento del valor catastral, las liquidaciones emitidas son complementarias a los recibos que abonó.

Las modificaciones de los datos tributarios son competencia de la Gerencia Territorial de Catastro de Cáceres. Por tanto, para que éstos sean rectificados, deberá presentar un recurso dirigido a esa Gerencia.

No obstante, puede presentarlo en la red de oficinas del OARGT y le daremos traslado para su resolución.

Deberá presentar modelo 900D en cualquiera de las oficinas del OARGT y adjuntar la documentación que acredite el uso real del inmueble, como certificados del Ayuntamiento, fotos, planos, etc.

El recibo de IBI se girará y será obligado sujeto pasivo el usufructuario del inmueble, de acuerdo con el artículo 61 del Real Decreto 2/2004, de 5 de marzo.

El recibo está girado conforme a los datos obrantes en la Gerencia Territorial de Catastro de Cáceres, por tanto, debe dirigir reclamación a dicho órgano para su baja como titular catastral y en consecuencia como sujeto pasivo.

Sí, es correcto.

En aquellos municipios en los que haya tenido lugar, a partir del ejercicio 2006, una revisión catastral de carácter colectiva en los bienes inmuebles de naturaleza rústica o urbana y de acuerdo con lo regulado en el Texto Refundido de la Ley Reguladora de las Haciendas Locales, las construcciones adoptarán la naturaleza del suelo en el que se ubiquen, emitiéndose por tanto un único recibo como bien inmueble rústico y que engloba tanto el suelo como la construcción. Por el contrario, en aquellos municipios en los que todavía no haya tenido lugar citada revisión se seguirán emitiendo dos recibos, uno como bien inmueble rústico y otro como bien inmueble urbano (antiguo diseminado).

Cuando se produce una revisión catastral en el municipio, los bienes inmuebles gozan de una reducción durante un período de nueve años a contar desde la entrada en vigor de los nuevos valores catastrales. Este coeficiente reductor tendrá el valor de 0,9 el primer año de su aplicación e irá disminuyendo en 0,1 anualmente 7 hasta su desaparición.

Con esta reducción se intenta compensar el incremento en el importe que anualmente experimentaran los recibos como consecuencia de dicha revisión.

No, es el propietario/a del inmueble quien debe abonarlo, si bien puede repercutirlo en el inquilino, cuando así se haya pactado en el contrato, de acuerdo con la Disposición Transitoria Segunda de la Ley de Arrendamientos Urbanos.

Sí. Ya venían tributando aquellas que pertenecían a municipios en los que a partir del ejercicio 2006, hubo revisión catastral de carácter colectiva. Y para los municipios cuya ponencia sea anterior a dicho ejercicio, comenzarán a tributar en el ejercicio inmediatamente posterior al que se den de alta tras el procedimiento de regularización realizado por la Gerencia del Catastro.

Sí. Es una solicitud que hay que hacer todos los años.

Deberá acudir al departamento de Gestión Tributaria del Servicio Provincial de Recaudación aportando la siguiente documentación:

– Fotocopia del NIF/CIF del adquirente del inmueble.

– Fotocopia del documento en el que se formalice la transmisión (escritura de compraventa)

– Fotocopia del ultimo recibo de IBI

– Escrito solicitando la bonificación (Anexo 1)

– Fotocopia del certificado técnico director de las obras visado por el colegio oficial competente acreditativo de la fecha del final de la obra.

– Fotocopia de la calificación definitiva de la vivienda de protección oficial

Nota: no obstante le informamos que esta bonificación suele ser solicitada por los propios constructores/promotores de la vivienda, a tal fin le recomendamos que lo consulte con la persona que le vendió el inmueble.

– Escrito solicitando la bonificación.(Anexo 2)

– Fotocopia del C.I.F. de la empresa.

– Fotocopia del N.I.F. del legal representante de la empresa.

– Escritura de poderes del legal representante de la empresa

– Fotocopia del Impuesto sobre Actividades Económicas.

– Fotocopia del Impuesto sobre Bienes Inmuebles del solar donde se va a contruir el edificio.

– Plano grafiado de los solares sobre los que se va a construir.

– Certificación del Técnico Director de las Obras Visado por el Colegio Oficial

competente acreditativo de la fecha del inicio de las obras de urbanización o construcción.

– Declaración del legal representante de la sociedad en la que conste que el inmueble sobre el que se realiza la edificación no forma parte del inmovilizado.

– Fotocopia de los documentos que acrediten la propiedad del inmueble o inmuebles sobre el que se proyecta la edificación, así como aquellos de los que resulte la actual descripción del inmueble.

– Plano de situación del inmueble

– Si en su escritura figuran conjuntamente la vivienda y el garaje, es porque este constituye un anejo inseparable de la vivienda; en consecuencia el recibo se emite conjuntamente para los dos elementos. También puede darse el caso de que no se haya realizado la división horizontal de la planta de garaje, por lo que está emitiendo un único recibo por toda ella, donde figurara como titular la comunidad de propietarios.

– Deberá presentar en el Registro de entrada del Servicio Provincial de Recaudación, escrito solicitando la devolución, adjuntando fotocopia que acredite el pago duplicado del IBI e indicar la cuenta bancaria en la que desea que se le efectué la devolución.

– Deberá solicitarlo en el Departamento de Gestión Tributaria del Servicio Provincial de Recaudación, debiendo identificarse como titular del inmueble. También puede solicitarlo a través del formulario correspondiente. (Vea el apartado de Formularios).

Asimismo le recomendamos que domicilie el recibo para años sucesivos.

IVTM

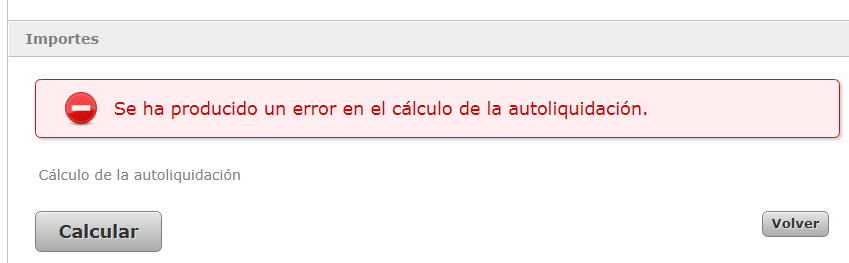

Al matricular un vehículo nuevo, hay que liquidar el IVTM al Municipio donde vamos a matricular el vehículo. Para ello, rellenamos el documento en nuestra sede electrónica. En https://sede.oargt.es, seleccionamos «Ciudadanos» y seguidamente «Alta de liquidaciones».

En ocasiones es posible que recibamos el siguiente mensaje al pulsar calcular:

Debe verificar que el municipio para el que esté haciendo la autoliquidación tenga convenio con el OARGT para este impuesto.

Consulte con el ayuntamiento donde desea matricular el vehículo.

El importe de la cuota del impuesto se prorrateará por trimestres naturales en los casos de primera adquisición o baja definitiva del vehículo. También procederá el prorrateo de la cuota en los mismos términos en los supuestos de baja temporal por sustracción o robo de vehículo, y ello desde el momento en que se produzca dicha baja temporal en el Registro público correspondiente, esto es en los registros de la Dirección General de Tráfico.

En caso de baja temporal VOLUNTARIA NO SE PRORRATEA EL IMPUESTO. En los casos de baja de vehículos se pagará la cuota anual ( 4 trimestres) y se solicitará la devolución de los trimestres correspondientes.

| Clase de vehículo | Potencia y Cuota – Euros |

| A) Turismos |

|

| B) Autobuses |

|

| C) Camiones: |

|

| D) Tractores |

|

| E) Remolques y semirremolques arrastrados por vehículos de tracción mecánica |

|

| F) Vehículos: |

|

Antes que nada tiene que formular la oportuna denuncia ante la Policía o Guardia Civil y pedir justificante de la misma. Despúes debe dirigirse a la Jefatura Provincial de Tráfico para darlo de baja temporal.

La fecha de la baja será la del día que lo comunicó en Tráfico y no la de la denuncia.

Tanto si tiene contrato de compraventa, como si no, tiene que dirigirse a la Jefatura Provincial de Tráfico para notificarlo.

No, para dar de baja un vehículo hay que ir a la Jefatura Provincial de Tráfico y tramitarla allí.

La Jefatura será la que se encargará de comunicarlo al Ayuntamiento en caso de que la gestión del impuesto esté delegada en éste.

El cambio del domicilio del vehículo se realiza en la DGT pidiendo cita para ser atendido en la Jefatura de Tráfico correspondiente, se debe aportar la documentación del titular del vehículo, la del vehículo, el Impuesto de Vehículos del año en curso y un certificado de empadronamiento antes del 30 de diciembre, para que se emita en el próximo ejercicio el IVTM en el Ayuntamiento que proceda.

SI, El período impositivo coincide con el año natural y por tanto corresponde pagar la cuota completa del impuesto a quien es propietario al día 1 de enero de cada año. Por ende el comprador de ese vehículo no tendrá que pagar la cuota del impuesto hasta el ejercicio siguiente.

El período de pago voluntario anual se establece por el OARGT a través del oportuno edicto de cobranza y siendo de una duración mínima de dos meses suele dar comienzo el 20 de marzo de cada ejercicio, o inmediato hábil. En particular este ejercicio 2021 el período voluntario para el pago del IVTM se extiende desde el 20 de marzo hasta el 21 de junio.

La norma aplicable recoge unas cuotas mínimas que se determinan en función de los caballos fiscales, potencia fiscal, carga útil, plazas, centímetros cúbicos; así:

| Clase de vehículo | Potencia y Cuota – Euros |

| A) Turismos |

|

| B) Autobuses |

|

| C) Camiones: |

|

| D) Tractores |

|

| E) Remolques y semirremolques arrastrados por vehículos de tracción mecánica |

|

| F) Vehículos: |

|

Sí, la normativa prevé otros beneficios fiscales, a saber:

a) Una bonificación de hasta el 75 por ciento en función de la clase de carburante que consuma el vehículo, en razón a la incidencia de la combustión de dicho carburante en el medio ambiente.

b) Una bonificación de hasta el 75 por ciento en función de las características de los motores de los vehículos y su incidencia en el medio ambiente.

c) Una bonificación de hasta el 100 por cien para los vehículos históricos o aquellos que tengan una antigüedad mínima de veinticinco años, contados a partir de la fecha de su fabricación o, si ésta no se conociera, tomando como tal la de su primera matriculación o, en su defecto, la fecha en que el correspondiente tipo o variante se dejó de fabricar.

Estos beneficios fiscales TIENEN QUE ESTAR RECOGIDOS EN LA ORDENANZA FISCAL REGULADORA DEL IMPUESTO Y APROBADA POR CADA AYUNTAMIENTO, cada Ayuntamiento en esa ordenanza regularán los restantes aspectos sustantivos y formales de las bonificaciones.

E.G la bonificación del 100 por cien para los vehículos históricos o de una antigüedad mínima de 25 años está recogida por el Ayuntamiento de Cáceres, que incluso la aplica de oficio.

SI.

De entre los supuestos de exención que la normativa prevé, usualmente se nos consulta por:

‐ Vehículos de minusválidos: están exentos los vehículos matriculados a nombre de minusválidos para su uso exclusivo. Esta exención se aplicará en tanto se mantengan dichas circunstancias, tanto a los vehículos conducidos por personas con discapacidad como a los destinados a su transporte. (únicamente puede haber un vehículo exento para cada titular con minusvalía) Se considerarán personas con minusvalía quienes tengan esta condición legal en grado igual o superior al 33 por ciento.

‐ Los tractores, remolques, semirremolques y maquinaria provistos de Cartilla de Inspección Agrícola. Para la aplicación de estas exenciones los interesados deberán solicitar su concesión ante el Organismo Autónomo de Recaudación y Gestión Tributaria, OARGT, o ante el Ayuntamiento correspondiente en el caso de que los vehículos se encuentren matriculados en Cáceres, Plasencia o Navalmoral de la Mata, aportando la documentación del vehículo y certificado de minusvalía o Cartilla de Inspección Agrícola, según corresponda. Además de cualquier otra documentación que pueda recoger la ordenanza del impuesto aprobada por el Ayuntamiento correspondiente.

Las personas físicas o jurídicas y las entidades a que se refiere el artículo 35.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, a cuyo nombre conste el vehículo en el permiso de circulación, esto es aquella persona (física o jurídica) que sea titular del vehículo den la DGT.

Es un tributo directo, impuesto en este caso, que grava la titularidad de los vehículos de esta naturaleza, aptos para circular por las vías públicas, cualesquiera que sean su clase y categoría La titularidad del vehículo se acredita por la información que consta en la Dirección General de Tráfico (DGT) acerca del vehículo en cuestión.

No están sujetos a este impuesto:

a) Los vehículos que habiendo sido dados de baja en los Registros por antigüedad de su modelo, puedan ser autorizados para circular excepcionalmente con ocasión de exhibiciones, certámenes o carreras limitadas a los de esta naturaleza.

b) Los remolques y semirremolques arrastrados por vehículos de tracción mecánica cuya carga útil no sea superior a 750 kilogramos. Es importante distinguir entre los conceptos de “no sujeción” y “exención”; los vehículos no sujetos ni siquiera incluidos en la matrícula del impuesto ni por supuesto se liquida el impuesto.

Si en Tráfico se presentó la baja, solicíteles un informe en el que conste la fecha de baja y preséntelo en el Ayuntamiento para anular los recibos.

Seguramente no le han tramitado la baja del vehículo en Tráfico. Pague el último recibo y Ud. Mismo de la baja bajo su responsabilidad en el caso de desguace, en el caso de una casa de compraventa o concesionario, estos deben solicitar la transferencia a la Jefatura de Tráfico a su nombre, como cualquier otro comprador, en el término de 10 días. Ahora bien algunas de estas casas no la hacen hasta que lo adquiere el nuevo titular, debiendo exigir que realice la transferencia a su nombre.

Le corresponde a quien era titular del vehículo a 1 de Enero. Hasta el año siguiente no aparecerá el Impuesto a nombre del nuevo titular.

En el caso de baja definitiva por desguace, robo e importación tiene que pagar los trimestres que le correspondan con arreglo a la baja de Tráfico. En caso de estar pagado el recibo procede solicitar la devolución correspondiente en el Ayuntamiento.

Pagar el Impuesto del ejercicio corriente e ir a Tráfico con la documentación del ciclomotor y del titular para matricularlo.

Tienes que dirigirte a una estación del Inspección Técnica de Vehículo (ITV) y solicitar el duplicado

Sanciones Administrativas (Multas)

Cuando ha transcurrido un año desde la fecha de la denuncia sin haberse dictado resolución.

Puedo presentar alegaciones, pero no serán tenidas en cuenta

Cuando se presentan alegaciones en los 20 días siguientes al de la notificación de la denuncia el procedimiento abreviado pasa a ser procedimiento ordinario y la reducción se pierde si la resolución es desestimatoria. Caso contrario la denuncia sería dada de baja.

Sólo es obligatoria para las personas jurídicas desde el momento en que matriculen o transfieran un vehículo a su nombre y la tendrán asignada para todos los vehículos de su propiedad. En el caso de personas físicas es opcional.

Dependiendo de la calificación de la infracción: para infracciones leves 4 meses y para infracciones graves y muy graves 7 meses.

Se puede fraccionar el pago de las multas en periodo voluntario con el procedimiento sancionador finalizado y las multas cuya deuda esté en vía ejecutiva de apremio, no así la denuncia en procedimiento abreviado con posibilidad de abono del 50%.

Sí, existe obligación legal de comunicar todos los cambios de domicilio, en la Jefatura Provincial de Tráfico, independientemente de que se haya realizado un cambio en el domicilio del Padrón Municipal.

Deberá identificar al titular del taller de reparación a efectos de notificar la denuncia correspondiente y pueda identificar al conductor responsable. En cualquier caso el titular del vehículo deberá acreditar documentalmente (factura) que el vehículo se encontraba depositado en el taller el día de la denuncia.

Puede identificar a la persona que conduce el vehículo como conductor habitual del mismo en el Registro de Conductores, a través de la página Web de la DGT.

Deberá facilitar la identidad de la persona que conducía el vehículo en el momento de cometerse la infracción, con su DNI, nombre, 2 apellidos y su domicilio completo a efectos de notificación, en el plazo de 20 días naturales desde la recepción de la multa. Esta identificación puede hacerla en el mismo documento de notificación de la denuncia remitido por el OAR o a través de la sede electrónica accediendo con certificado electrónico.

Si el titular del vehículo es una persona jurídica (empresa) tendrá la obligación de identificar verazmente al conductor en el plazo anteriormente indicado, cuando sea requerido para ello.

El incumplimiento por parte del titular del vehículo, de la obligación de identificar al conductor responsable o realizarlo fuera de plazo, supone una infracción muy grave con sanción del doble o triple de la infracción originaria dependiendo de si la denuncia es leve o grave.

Puede pagarla en el plazo de 15 días naturales en periodo voluntario. Transcurrido ese plazo se exigirá el importe en vía ejecutiva con los recargos e intereses correspondientes.

Definitiva en vía administrativa, puede interponer Recurso de Reposición en el plazo de 1 mes desde la recepción de la resolución sancionadora, sin que esto paralice la obligación de 18 pago de la multa, ya que el Recurso de Reposición está fuera del procedimiento sancionador, por lo que no suspende el procedimiento recaudatorio.

El recurso de reposición se entenderá desestimado si no recae resolución expresa en el plazo de 1 mes, quedando expedita la vía contencioso-administrativa.

También puede interponer recurso contencioso-administrativo ante el Juzgado de lo Contencioso-Administrativo de Cáceres, conforme a lo dispuesto en el art. 123 de le ley 39/2015, de Procedimiento Administrativo Común de las Administraciones Públicas, y art. 46 de la Ley 29/1998, de 13 de julio, Reguladora de la Jurisdicción Contencioso-Administrativa en el plazo de dos meses, contados a partir del día siguiente al del recibo de esta notificación. Sin perjuicio de ello, como interesado, pueda ejercitar, en su caso, cualquier otro que estime procedente.

Le informo asimismo que la interposición de recurso no paraliza la ejecutividad de la Resolución.

Transcurrido el plazo de los 20 días, el procedimiento finaliza y podrá ejecutarse la sanción correspondiente al cabo de 30 días naturales contados desde que se recibió la denuncia, dicha ejecución implica el inicio de la vía de apremio, con la aplicación de los recargos, costas e intereses que correspondan. También la detracción de puntos si la sanción la llevara aparejada.

Para pagar la multa puede hacerlo en cualquier entidad colaboradora con el OARGT (con descuento del 50% si lo hace en el plazo de 20 días naturales contados desde la fecha de recepción de la notificación).

Si no desea pagar, puede alegar en el plazo de 20 días naturales desde que se le notificó la denuncia o bien desde su publicación en el BOE.

Si estiman sus alegaciones, la denuncia se anula y finaliza el procedimiento.

Si se desestiman las alegaciones, recibirá la resolución sancionadora con el importe a pagar de la sanción y con la detracción de puntos correspondiente, según la infracción cometida.

Se termina el procedimiento en ese instante, sin posibilidad de recurrir en vía administrativa y se detraen los puntos en caso de que la infracción lleve aparejada detracción de puntos. En caso de que interponga alegaciones, no serán tenidas en cuenta al acogerse al pago reducido.

Puede pagarla en el plazo de 20 días naturales, contados desde el día siguiente en que se notifica fehacientemente o desde que se publicó en el BOE la denuncia. Transcurrido ese plazo, se pierde la posibilidad de pagar con descuento.

Si se dispone de Dirección Electrónica Vial (DEV) se enviará a dicha dirección la notificación. Si no se dispone de DEV enviamos la notificación con acuse de recibo y se intenta en dos ocasiones, en día distinto y en distinta franja horaria, si no se consigue notificar, se deja un aviso para recoger la notificación en la oficina de correos. De no retirarse la notificación de esta oficina, caducará la misma y se publicará la notificación en el Boletín Oficial del Estado (BOE). La denuncia se dará como notificada a los 40 días de su publicación (20 días de exposición y 20 días para abonarla con reducción del 50% o presentar alegaciones).

Si la denuncia NO se entrega en mano por el Agente Denunciante el día de la infracción, se envía una notificación con acuse de recibo al domicilio que figura en el Registro de la Dirección General de Tráfico del vehículo, salvo que el denunciado haya indicado un domicilio expreso para el procedimiento, o tenga asignada una Dirección Electrónica Vial.

Si la denuncia se entrega en mano por el Agente Municipal el día de la infracción, en ese mismo instante se entiende notificada la denuncia, con lo cual no se envía carta de pago por correo certificado al domicilio del denunciado, comenzando desde ese momento a contar los plazos para pagar la sanción con descuento del 50%, o bien, presentar alegaciones perdiendo el beneficio del pago con descuento indicado, debe ser el sancionado quien se persone en cualquiera de nuestras oficinas solicitando la carta de pago en los 20 días siguientes a la denuncia. Si el expediente no estuviera aún dado de alta se le ofrecerá una solicitud de la carta de pago para dejar constancia de ello.

Sanciones leves COVID-19

Se puede fraccionar el pago de estas sanciones en periodo voluntario con el procedimiento sancionador finalizado y las multas cuya deuda esté en vía ejecutiva de apremio, no así con posibilidad de abono con la reducción del 40%.

La propia Junta de Extremadura.

Puede realizar la presentación de alegaciones conforme a lo establecido en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas (artículo 16.4):

a) En el registro electrónico de la Administración u Organismo al que se dirijan, así como en los restantes registros electrónicos de cualquiera de los sujetos a los que se refiere el artículo 2.1:

- – La Administración General del Estado.

- – Las Administraciones de las Comunidades Autónomas.

- – Las Entidades que integran la Administración Local.

- – El sector público institucional.

b) En las oficinas de Correos, en la forma que reglamentariamente se establezca.

c) En las representaciones diplomáticas u oficinas consulares de España en el extranjero.

d) En las oficinas de asistencia en materia de registros.

e) En cualquier otro que establezcan las disposiciones vigentes. Será el Jefe de Servicio de Gestión Tributaria e Inspección del OARGT quien será competente para conocer las alegaciones presentadas.

La persona titular de la Dirección General de Salud Pública de la Junta de Extremadura y el órgano instructor el Jefe de Servicio de Gestión Tributaria e Inspección del OARGT.

Se pierde la posibilidad de pagar la sanción con el 40% de reducción. Una vez notificada la resolución, la sanción se podrá ejecutar desde el día siguiente al transcurso de treinta días contados desde la notificación de aquella.

El procedimiento se tendrá por concluido el día siguiente a la finalización de dicho plazo y la sanción la denuncia surtirá el efecto de acto resolutorio del procedimiento sancionador. En este supuesto, la sanción podrá ejecutarse transcurridos TREINTA días naturales desde la notificación de la denuncia. Pudiéndose iniciar el procedimiento administrativo de apremio para su cobro con los recargos, intereses y costas que correspondan.

Conclusión del procedimiento sancionador abreviado con las siguientes consecuencias:

a) La reducción del cuarenta por ciento del importe de la sanción.

b) La renuncia a formular alegaciones e interposición de recursos derivada del reconocimiento de los hechos imputados y sus consecuencias. En el caso de que se formulen alegaciones se tendrán por no presentadas.

c) La terminación del procedimiento, sin necesidad de dictar resolución expresa, el día en que se realice el pago.

Si dispongo del boletín de la denuncia no he de esperar a recibir aviso ninguno, para efectuar el pago con la reducción del 40% realizando un ingreso o transferencia a la cuenta consignada en el reverso del boletín.

El plazo tanto para realizar el pago como para la presentación de alegaciones es de QUINCE días naturales contados desde el día siguiente a su notificación.

El boletín de denuncia constituye acto de iniciación e incoación del procedimiento sancionador (punto 9 de la Disposición citada).

Las denuncias formuladas por los agentes en el ejercicio de las funciones que tienen encomendadas tendrán valor probatorio, salvo prueba en contrario, de los hechos denunciados, de la identidad de quienes los hubieran cometido, y en su caso de la notificación de la denuncia

Vienen reguladas en la Disposición adicional tercera de la Ley 7/2011, de 23 de marzo, de salud pública de Extremadura mediante modificación por el Decreto Ley 13/2020, de 22 de julio.

Sede Electronica

Desde la Sede se pueden consultar sus recibos y en su caso obtener la carta de pago. Para ello podemos acceder a la oficina virtual directamente mediante https://sede.oargt.es.

Tras pulsar Acceso General, seleccionaremos en el menú vertical el apartado “Recibos”.

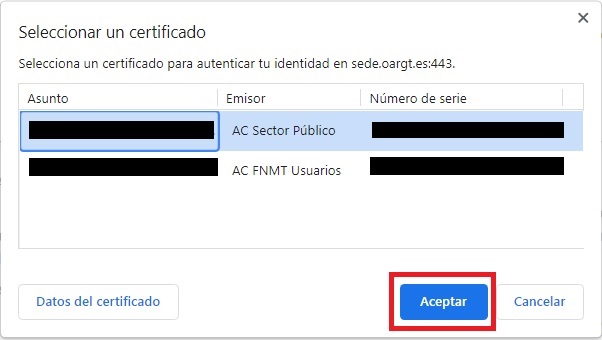

Tras seleccionar la opción aparecerá el diálogo de selección de certificado en el caso que tengamos almacenado más de uno, o bien, en el caso que tengamos seleccionada la notificación de uso del certificado.

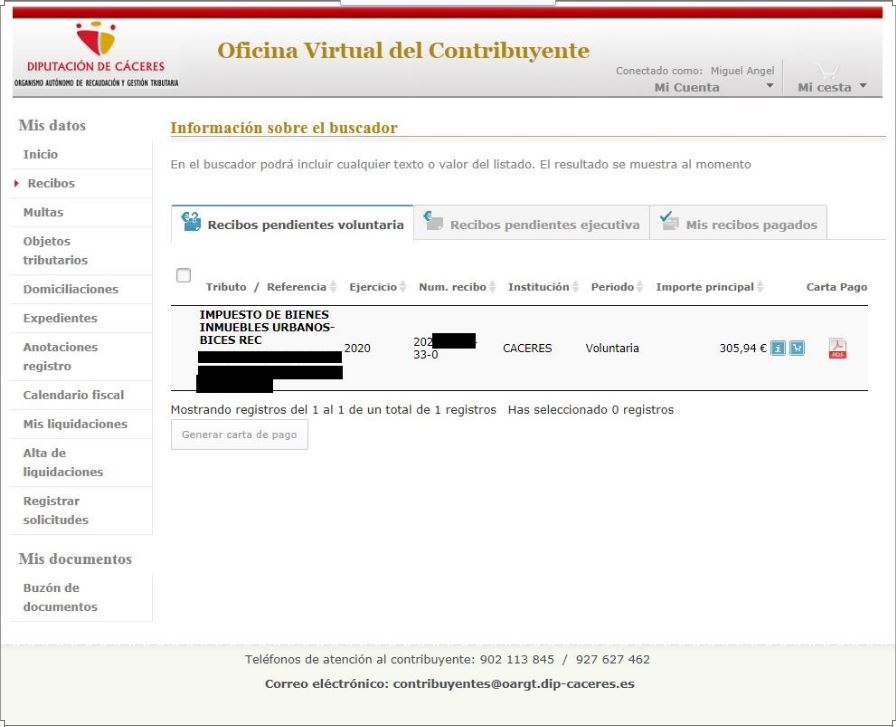

Se mostrarán los recibos correspondientes agrupados en tres pestañas.

Además de los recibos pendientes, podemos observar que hay dos pestañas más, una de Recibos Pendientes en Ejecutiva (recibos fuera de plazo de pago voluntario) que estará activa en al caso que exista algún recibo de este tipo, y Mis recibos Pagados, donde podremos consultar recibos anteriores ya abonados y obtener un justificante de su pago.

En cada línea de recibo nos parecen los datos del tipo de tributo, el ejercicio al que pertenece, la entidad que lo emite, en qué periodo de pago se encuentra y el importe adeudado.

Si deseamos obtener la carta de pago del recibo podemos hacer clic en el icono ![]() , apareciendo el botón carta de pago “Obtener”, , donde pulsando obtendremos el documento para imprimirlo e ir a nuestra entidad bancaria para su abono, bien en ventanilla, por aplicación del móvil de nuestro banco, cajero automático de la entidad colaboradora o bien sede virtual del banco. Una vez generada la carta de pago aparecerá un icono de documento PDF junto a la línea del recibo seleccionado.

, apareciendo el botón carta de pago “Obtener”, , donde pulsando obtendremos el documento para imprimirlo e ir a nuestra entidad bancaria para su abono, bien en ventanilla, por aplicación del móvil de nuestro banco, cajero automático de la entidad colaboradora o bien sede virtual del banco. Una vez generada la carta de pago aparecerá un icono de documento PDF junto a la línea del recibo seleccionado.

Los certificados admitidos son el DNI electrónico o el certificado de la Fabrica Nacional Moneda y Timbre en su versión personal o de Representante en el caso de empresa, así como los certificados admitidos por @firma. Tenga en cuenta que en el caso de no tener un certificado dará un error de imposibilidad de establecer una conexión cifrada o error de certificados SSL/TLS. En el enlace siguiente puede consultar los tipos de certificado válidos https://sede.red.gob.es/en/que-es-la-sede/firma-y-certificados-electronicos .

Para acceder a los trámites de OARGT que requieren certificados, necesitan como requisito un certificado electrónico de la persona que realiza el trámite y tener Java instalado.

Si no tiene la extensión Java, puede obtener más información sobre la instalación en el siguiente enlace:

https://www.java.com/es/download/help/mac_install.html

Si desea utilizar un certificado en MacOS que ya posee y quiere importarlo a su Mac, puede hacer click en la siguiente ayuda:

Importar un certificado en MacOS

También puede consultar este FAQ de nuestra web:

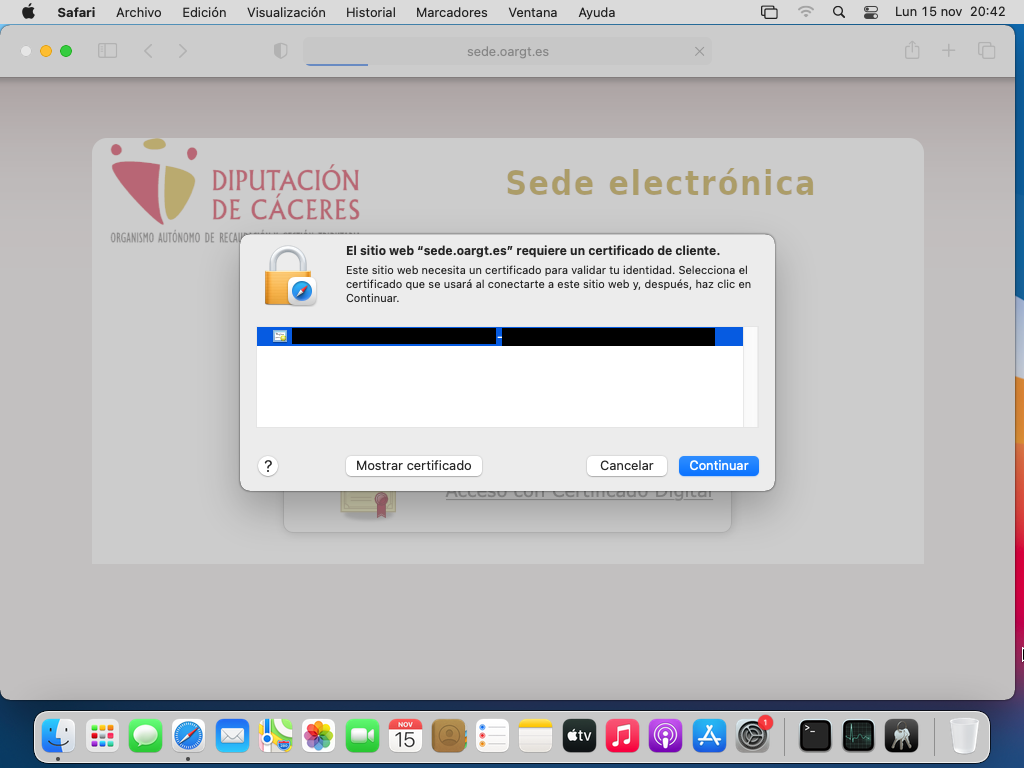

Si ya dispone de los requisitos previos tan sólo hay que entrar en la sede electrónica introduciendo en el cajetín de navegación la URL https://sede.oargt.es y accediendo a la pantalla inicial de la sede.

Haremos click en el enlace «Acceso General» si es contribuyente o «Acceso a entidades delegantes» si son autorizados de las entidades con convenio del OARGT.

Accederemos a la página de carta de servicios donde haremos click en en trámite que deseemos realizar.

Seleccionando el trámite, se nos requerirá el certificado electrónico o el sistema clave para acceder. Seleccionaremos el método de acceso que dispongamos.

En el caso de seleccionar «Acceso con Certificado Digital«, del desplegable que aparecerá a continuación, seleccionaremos el certificado adecuado si tenemos más de uno.

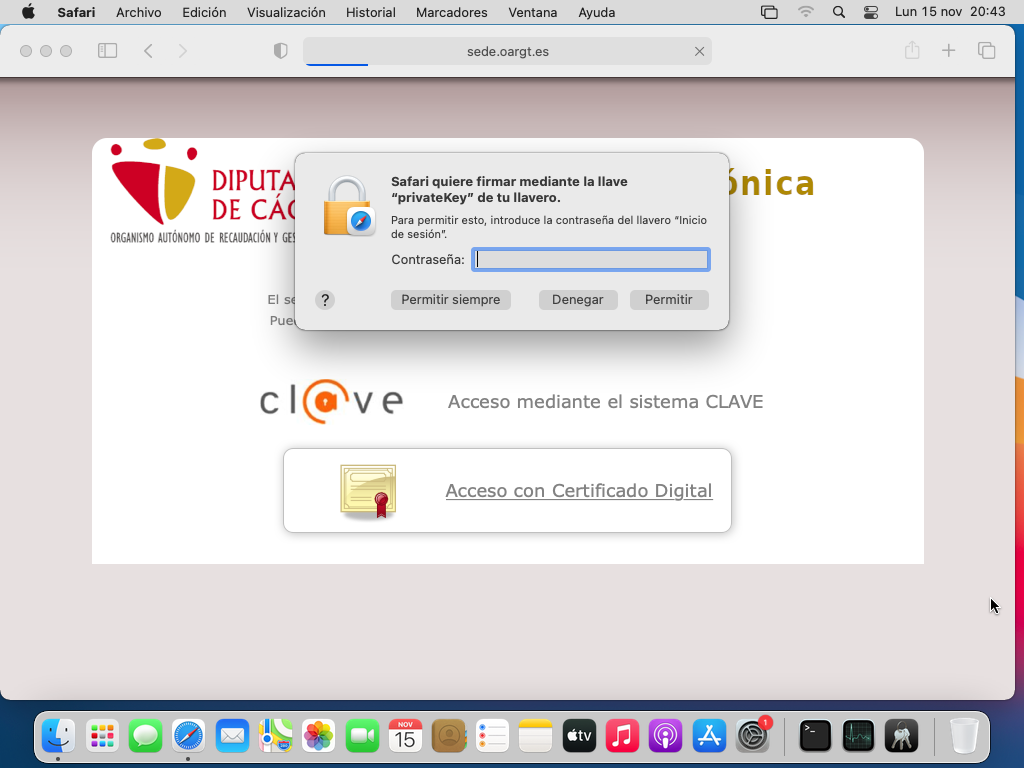

Insertamos la clave del Llavero para autorizar el uso del certificado.

Seguidamente accederemos a nuestro área de contribuyente o usuario de entidad delegante.

Al matricular un vehículo nuevo, hay que liquidar el IVTM al Municipio donde vamos a matricular el vehículo. Para ello, rellenamos el documento en nuestra sede electrónica. En https://sede.oargt.es, seleccionamos «Ciudadanos» y seguidamente «Alta de liquidaciones».

En ocasiones es posible que recibamos el siguiente mensaje al pulsar calcular:

Debe verificar que el municipio para el que esté haciendo la autoliquidación tenga convenio con el OARGT para este impuesto.

Consulte con el ayuntamiento donde desea matricular el vehículo.

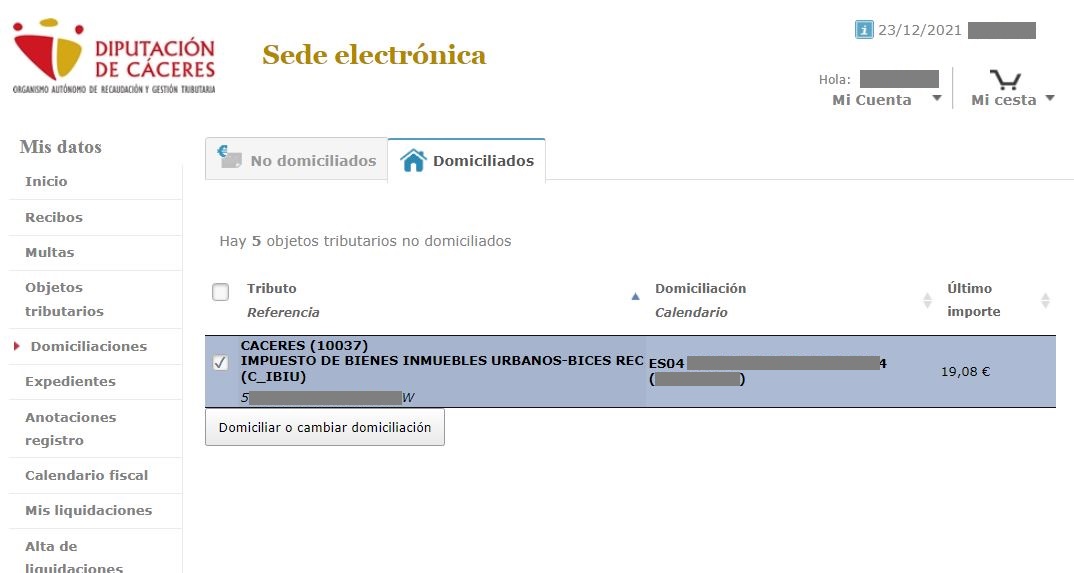

El cambio de domiciliación de recibos y cambio de IBAN es posible realizarlo desde la Sede Electrónica, sin necesidad que el contribuyente se desplace a ninguna oficina del Organismo.

Tenga en cuenta que sólo es posible la domiciliación de recibos y objetos tributarios en los que previamente el Organismo haya emitido recibo el año anterior a su nombre. Si el objeto tributario es de nueva adquisición, y no aparece para domiciliar el recibo u objeto tributario, puede realizar una solicitud de Orden de domiciliación a través del registro electrónico.

Se debe acceder a la Sede Electrónica desde un navegador a la siguiente dirección web:

https://sede.oargt.es

Seleccionar de los accesos directos la opción de «Acceso General».

La sede electrónica mostrará la carta de servicios. Hay que seleccionar del menú lateral la opción «Domiciliaciones».

Pedirá el método de identificación, se debe seleccionar el sistema CLAVE o acceso mediante Certificado Digital.

En el caso de utilizar certificado digital, mostrará los certificados instalados en el sistema para seleccionar el más adecuado.

Una vez identificados correctamente, la sede mostrará en una página dos pestañas con los objetos tributarios domiciliados (pestaña marcada en la ilustración en azul) y no domiciliados (pestaña marcada en la ilustración en rojo).

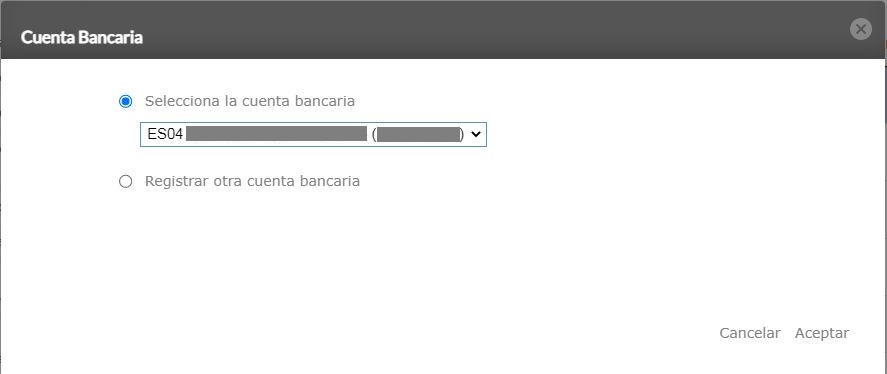

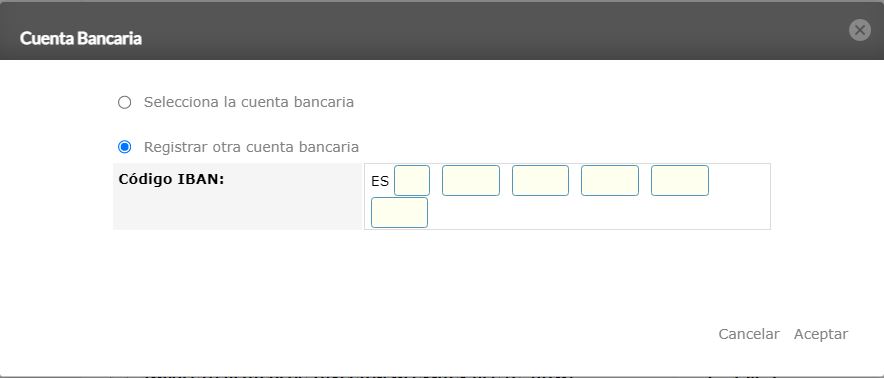

Hay que seleccionar los objetos tributarios que deseemos domiciliar o cambiar la cuenta IBAN, marcando su cuadro de selección correspondiente y pulsar el botón «Domiciliar o cambiar domiciliación». El sistema nos mostrará un diálogo en el que seleccionar un número de cuenta IBAN que hubiera en en nuestro perfil del contribuyente o bien permitirá registrar un IBAN nuevo para domiciliar.

Pulsando el botón aceptar, el sistema domiciliará el correspondiente objeto tributario, pasando a la pestaña de objetos domiciliados, donde es posible comprobar el cambio efectuado.

En el caso de recibir el mensaje «No es posible firmar su solicitud», puede realizar las siguientes comprobaciones:

- La firma de solicitudes en nuestro registro requiere de uso de JAVA actualizado a la última versión, verifique que tiene la última versión instalada. Puede acceder a https://java.com para descargar e instalar la ultima versión.

- En ocasiones el problema puede estar provocado por una configuración incompatible del navegador web. Pruebe con otro navegador para firmar su solicitud.

La Sede Electrónica ofrece la posibilidad de pago a través de la pasarela de pagos por tarjeta Redsys. Para poder abonar uno o varios recibos mediante la cesta que proporciona la aplicación, se deben cumplir una serie de requisitos previos (para ello puede consultar el apartado requisitos previos y el apartado configuración):

- Cumplir los requisitos de acceso a la Sede Electrónica descritos anteriormente.

- Tener tarjeta de crédito o débito habilitada para pagos en Internet.

Para acceder usaremos la URL https://sede.oargt.es , haremos click en “Acceso para la Ciudadanía” seleccionamos ver “Recibos”. Nos pedirá el certificado electrónico y si es correcto accederemos a visualizar el listado de recibos pendientes.

Tenemos la opción de añadir a nuestro carrito los recibos que deseemos abonar mediante el botón . Cuando añadamos un recibo al carrito se nos mostrará en el botón Carrito junto con el número de elementos en la cesta.

![]()

Si desplegamos el Botón nos mostrará un listado de elementos de la cesta.

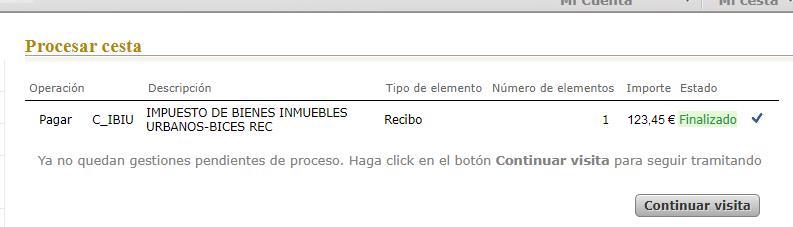

Si queremos abonar los recibos, hemos de pulsar en “Procesar cesta”.

En el caso que algún recibo esté domiciliado, recibiremos una advertencia. Dicha advertencia nos avisa de que el pago del recibo puede haberse tramitado mediante domiciliación bancaria, pudiéndose duplicar el pago.

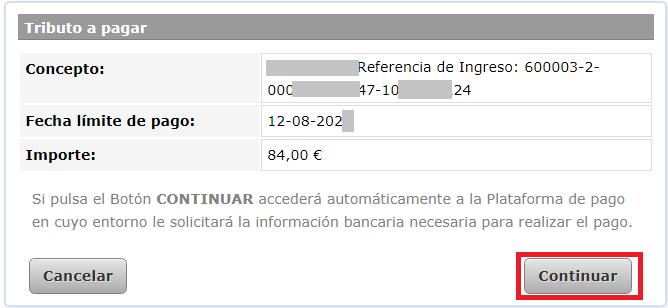

En este caso recomendamos esperar a la fecha de cargo bancario, y en el caso de rechazarse el recibo o no haber sido cargado en cuenta, proceder al pago desde la sede o banco. Si decidimos continuar recibiremos un resumen de la transacción con las referencias y el número de recibos a pagar.

Si pulsamos en continuar se nos remitirá a la plataforma de pago segura de Redsys.

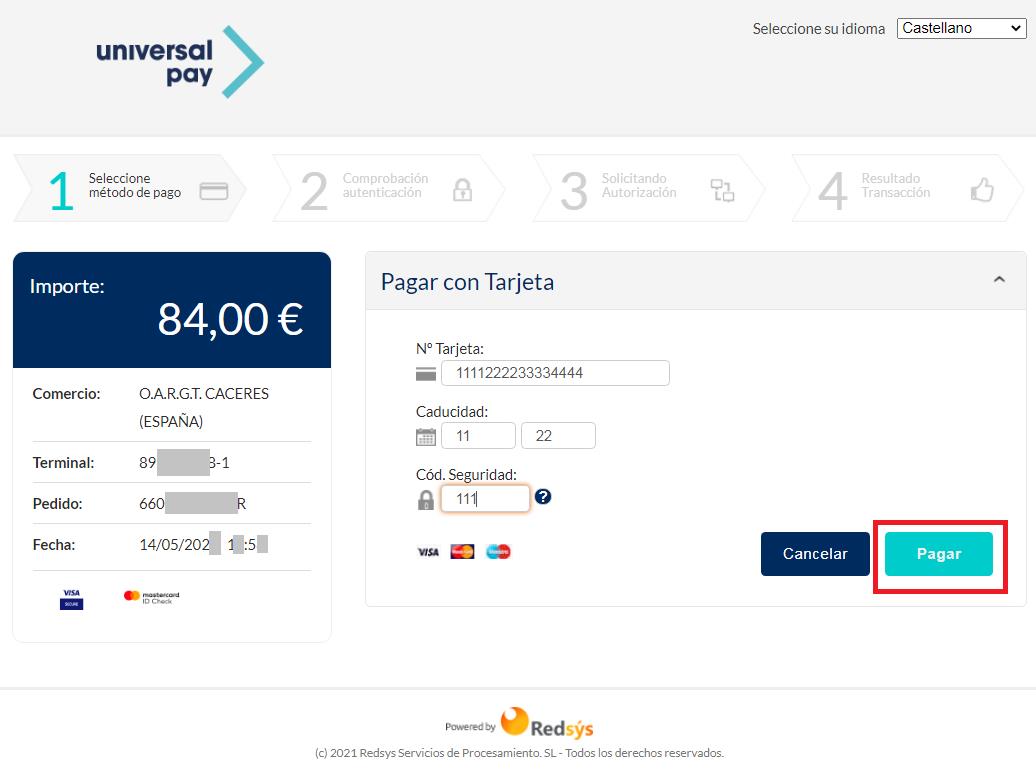

Pulsando el botón “Pagar” iniciaremos el proceso de pago mediante REDSYS. El sistema nos derivará a la web de la entidad emisora de la tarjeta para verificar y confirmar el pago. Siga las instrucciones de su banco para completar el procedimiento. Actualmente se encuentra en vigor el sistema de pagos PSD2 mediante doble verificación (mensaje de código a teléfono móvil) con el objeto de proteger al comprador de internet. Consulte con su banco cualquier duda sobre el funcionamiento del mismo.

Si todo ha ido bien nuestro banco mostrará el justificante de la transacción y la sede nos mostrará el resultado de la operación. En caso contrario recibirá el mensaje siguiente:

Si el pago se ha efectuado obtendremos el justificante.

El justificante de la operación aparecerá como icono de documento PDF con una breve descripción que podremos descargar y guardar para referencias futuras.

Una vez descargado, pulsando en continuar, volvemos a la sede electrónica donde se nos muestra la finalización del proceso y nos da la opción de seguir en la web para otro trámite.

Nuestras entidades colaboradoras son:

- CAJA RURAL DE ALMENDRALEJO – https://www.cajalmendralejo.es

- ABANCA – https://bancaelectronica.abanca.com

- BANCA PUEYO – https://www.bancapueyo.es

- BANCO BILBAO VIZCAYA ARGENTARIA – https://www.bbva.es

- CAJA RURAL DE EXTREMADURA – http://www.crextremadura.com/

- CAIXABANK – https://www.caixabank.es

- IBERCAJA BANCO – https://www.ibercaja.es

- UNICAJA – https://www.unicajabanco.es

- BANCO SANTANDER CENTRAL HISPANO – https://www.bancosantander.es

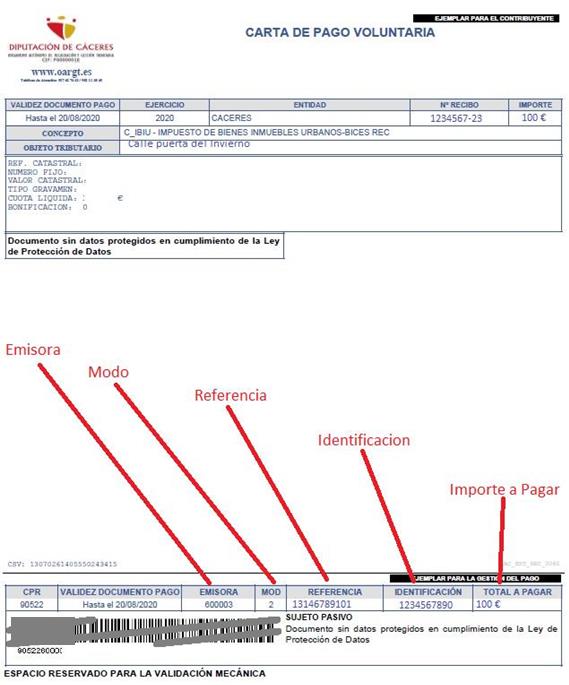

Debe disponer de la carta de pago con los datos para realizar el pago desde la oficina virtual del banco de su elección.

Para abonar las cartas de pago utilizaremos la opción “Pago de impuestos” o bien “Pago de impuestos y tasas”, en las opciones de nuestra banca electrónica, donde tendremos que aportar los siguientes datos que aparecen en la carta de pago: Emisora, Mod (Modo), Referencia, Identificación e Importe.

Seguir las instrucciones de su banco para el pago de impuestos. El recibo aparecerá como pagado cuando la entidad bancaria nos comunique el pago mediante sistemas telemáticos en un plazo no superior a 15 días.

ATENCIÓN

En el caso que el banco solicite el campo “Sufijo”, hemos seleccionado mal la operativa de pago, probablemente “pago de recibos”. Debemos seleccionar “Pago de impuestos”.

La Sede Electrónica del OARGT necesita para su funcionamiento un Equipo PC con sistema operativo Windows 7 o superior, navegador web (Internet Explorer 11, Edge v83.04.xxxx, Chrome 83.04.xxxx o Firefox v70.

Java versión 1.8_074 o superior (Descargable en: https://www.java.com/es/download/).

Cl@ve, Certificado Electrónico personal de la Fábrica Nacional de Moneda y Timbre o DNI electrónico (un lector de tarjetas es necesario). En caso de necesitar un certificado, puede solicitarlo desde la sede electrónica de la FNMT en la dirección https://www.sede.fnmt.gob.es/certificados . Si desea usar Cl@ave puede acceder a https://clave.gob.es/clave_Home/clave.html para más información.

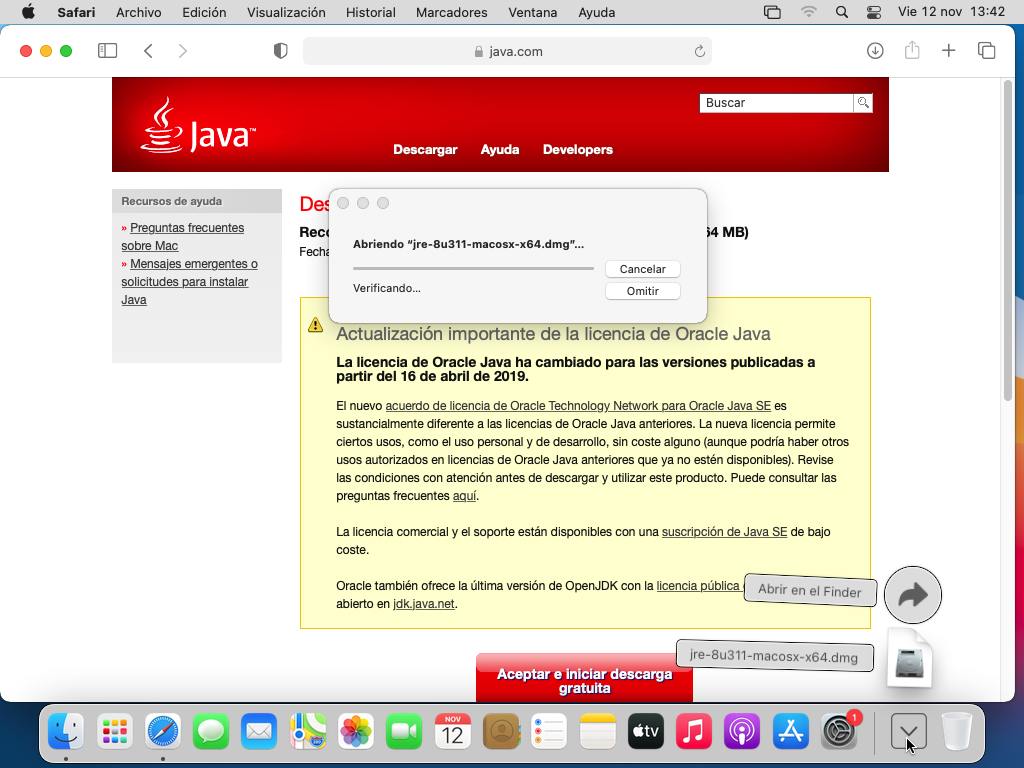

Este error se da cuando no disponemos de la extensión JAVA o no está activada.

Puede descargar JAVA gratuitamente desde la web oficiál en https://java.com . Pulsaremos en descarga gratuita de Java y pasaremos a la siguiente página, donde aceptaremos la licencia e iniciaremos la descarga.

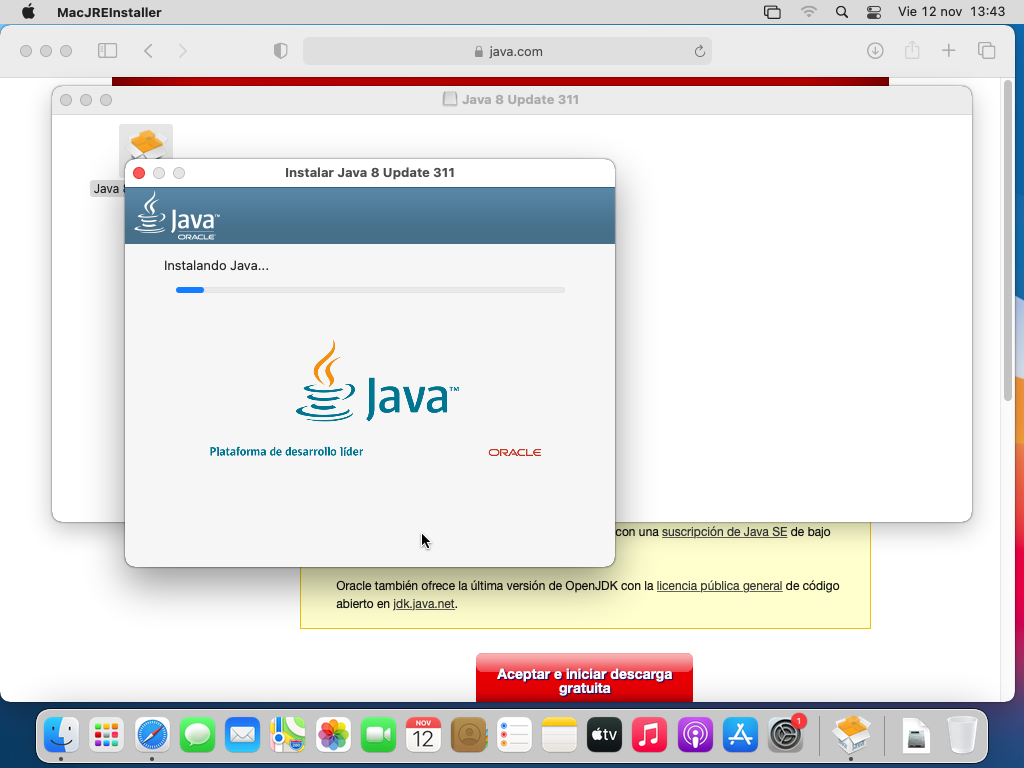

Una vez realizada la descarga la abriremos con Finder e instalaremos el archivo dmg descargado.

Procederá a la instalación

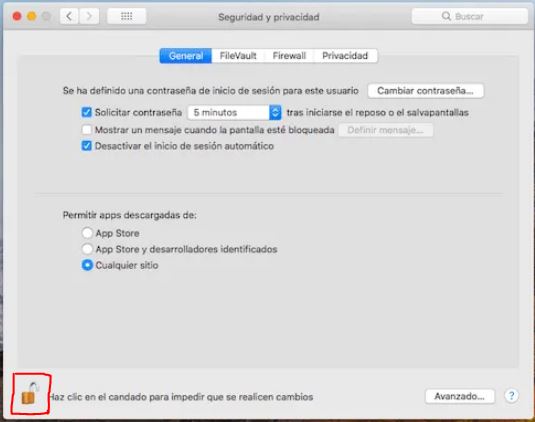

Tras terminar la instalación el sistema queda listo para usar Java. En algunos casos la extensión queda bloqueada (versiones Catalina, Big Sur y Monterrey) ya que necesita que aprobemos el uso de los programas del fabricante Oracle. Si esto ocurre hay que ir a «Sistema» , en el icono «Seguridad y privacidad» encontraremos Java bloqueado, hay que desbloquear el candado (con nuestra contraseña de inicio) y permitir las aplicaciones de ORACLE.

El acceso a la Sede Electrónica para el Contribuyente se hará directamente a través de la siguiente dirección URL: https://sede.oargt.es y haciendo click en el enlace “Acceso General”

Las Entidades Delegantes, pueden realizar los trámites con nuestra administración, los usuarios deben estar autorizados y dados de alta en nuestros sistemas previamente por la Adjuntía de Admón. Electrónica y Calidad.

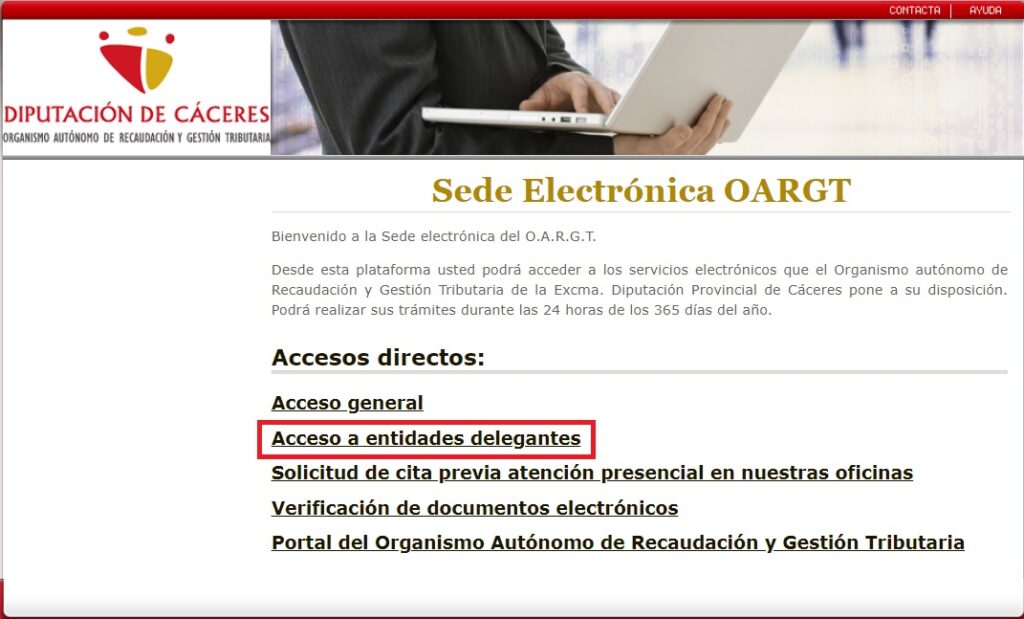

Debemos acceder a la Sede desde el navegador mediante el siguiente enlace:

Una vez en la web encontraremos la siguiente pantalla y seleccionaremos la opción “Acceso a entidades delegantes”.

Se nos mostrará el catálogo de trámites, al final de la página pulsamos el botón de aceptar, seguidamente aparecerá una ventana emergente solicitando un certificado válido para la identificación del usuario.

Seleccionamos el certificado de la lista que aparece:

Si es correcta la autentificación, entraremos en nuestro área de gestión, donde podremos realizar los trámites y consultas necesarias.

Hay dos opciones para abonar las cartas de pago si dispone de ellas sin necesidad de tener Certificado Electrónico:

- Mediante su oficina bancaria on-line.

- Utilizando los cajeros automáticos de su banco (consulte con su banco)

- Usando nuestra pasarela de pago por tarjeta bancaria.

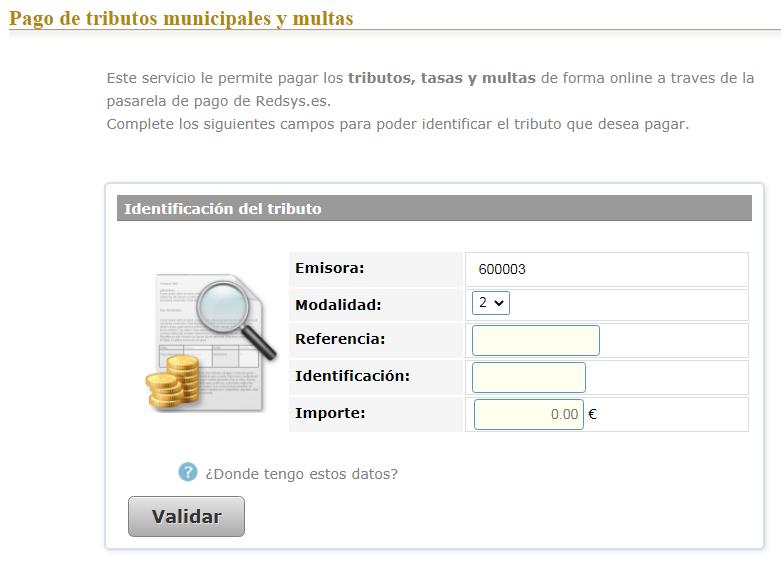

Si dispone de la carta de pago, puede abonarla mediante tarjeta bancaria por nuestra pasarela de pagos, accederemos a la Sede Electrónica , en el apartado «Servicios de Interés» haremos click en “Pagar recibos” .

En la carta de Pago aparecen los datos del recibo a abonar:

Dichos datos debemos trasladarlos al formulario que aparece:

Pulsando en validar, comprobaremos que la carta de pago es válida y está en vigor llevándonos a la pasarela de pagos de REDSIS para el pago con tarjeta, donde se deben introducir los datos del pago.

El sistema nos derivará a la web de la entidad emisora de la tarjeta para verificar y confirmar el pago. Siga las instrucciones de su banco para completar el procedimiento. Actualmente se encuentra en vigor el sistema de pagos PSD2 mediante doble verificación (mensaje de código a teléfono móvil) con el objeto de proteger al comprador de internet. Consulte con su banco cualquier duda sobre el funcionamiento del mismo.

Si todo ha ido bien nuestro banco mostrará el justificante de la transacción y la sede nos mostrará el resultado de la operación. En caso contrario recibirá el mensaje siguiente

Si el pago se ha efectuado obtendremos el justificante.

Los navegadores web deben tener determinadas configuraciones activadas para que el acceso y la navegabilidad por Sede Electrónica sea la óptima.

En el enlace siguiente puede hacer clic para comprobar si tenemos los requisitos correctos:

https://sede.oargt.es/sta/pages/utils/checkClientOARGT.jsp

Las configuraciones recomendadas para los siguientes navegadores son:

Inicialmente no suele ser necesario ninguna configuración especial pero si es recomendable establecer la página https://sede.oargt.es dentro de los sitios seguros.

Inicialmente no es necesaria ninguna configuración en especial.

Java es necesario para la ejecución de determinas acciones de la Sede. Para poder operar sin problemas en nuestra oficina en caso de usar Internet Explorer 11 debemos añadir a la Lista de Excepciones de Sitios la dirección https://sede.oargt.es

En la página principal de la sede electrónica, en https://sede.oargt.es, se encuentra el acceso a las opciones más comunes, entre ellas «Verificación de documentos Electrónicos» (4ª opción).

Esta opción nos llevará a un formulario en el que podremos insertar el CSV (Código Seguro de Verificación) del documento que deseemos verificar.

Si el código es válido podremos descargar el documento original para cotejar con el que disponemos.

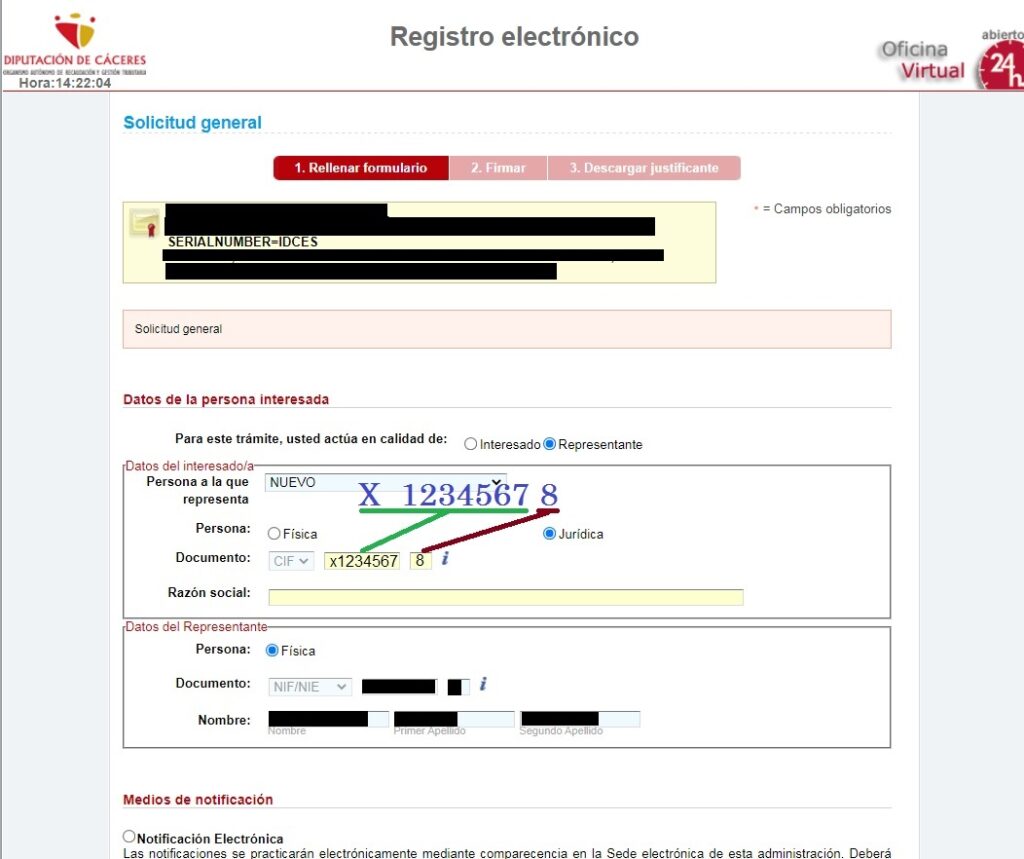

Un CIF debe tener 9 cifras.

La primera cifra (Una letra), indica el tipo de sociedad al que hace referencia, según esta tabla:

- A – Sociedades Anónimas

- B – Sociedades de responsabilidad limitada

- C – Sociedades colectivas

- D – Sociedades comanditarias

- E – Comunidades de bienes

- F – Sociedades cooperativas

- G – Asociaciones y otros tipos no definidos

- H – Comunidades de propietarios

- P – Corporaciones locales

- Q – Organismos autónomos

- S – Organos de la administración

- K, L y M – seguramente para compatibilidad con formatos antiguos

- X – Extranjeros, que en lugar del D.N.I. tienen el N.I.E.

La ultima cifra es el dígito de control, que puede ser o bien un número o bien una letra, en función del tipo de sociedad.

A las categorias P (Corporaciones Locales) y X (Extranjeros) les corresponde una letra en lugar de un número.

Por lo tanto en el formulario correspondiente, en el ultimo cajetín del CIF, debemos introducir el último número o letra de nuestro CIF. Es decir, si nuestro CIF fuera X12345678, el tipo de sociedad es X, el numero de empresa es 1234567 y el dígito de control 8.

Desde la Sede Electrónica puede realizar sin necesidad de identificación los siguientes trámites:

- Pago de recibos: se ofrece la posibilidad del pago de recibos a con tarjeta bancaria, a través de un método muy sencillo en la Sede, para el que sólo es necesario disponer de los datos que figuran en el documento de pago: Emisora, Referencia, Identificación e Importe, y ser Titular de una Tarjeta de Crédito o Débito.

- Información General sobre el OARGT.

- Validación y cotejo de documentos mediante código seguro de validación (CVS).

- Contacto.

- Calendario Fiscal.

- Generar Cartas de pago de sueldos y salarios.

Mediante acceso con identificación con certificado o sistema CL@VE, los servicios a los que se puede acceder son:

- Solicitar Cita Previa.

- Obtener justificantes de pago y cartas de pago.

- Consultar recibos y pagarlos a través de la pasarela de pago.

- Consultar datos personales y modificar sus datos de contacto.

- Consultar y hacer anotaciones en el registro electrónico.

- Consultar objetos/conceptos tributarios.

- Consultar expedientes.

- Generar autoliquidaciones IVTM y pagarlas.

Tasas y Precios Públicos

Las tasas anuales tienen un periodo de cobro que se repite en octubre y noviembre de cada año, el resto, que según la entidad delegante y ejercicio pueden ser trimestrales, cuatrimestrales o semestrales, varían sus periodos de cobro, y por tanto la mejor opción para el contribuyente es domiciliar su cobro.

La casuística de las consultas relacionadas con las tasas y precios públicos es tan variada como corresponde a la diversidad de ordenanzas reguladoras que existen para cada entidad delegante (Ayuntamiento, Mancomunidad), y comporta el examen de los datos que en cada caso consten en nuestra base de datos.

La consulta más frecuente está relacionada con las solicitudes de altas, bajas y modificaciones de la titularidad de los sujetos pasivos en los censos respectivos, en estos casos hay que remitirles a la entidad delegante (Ayuntamiento, Mancomunidad) para realizar la gestión, y son estas entidades las que en un momento posterior nos comunican la gestión que proceda para su grabación, o ellos mismos la realizan en nuestro aplicativo.